Come evolve il mercato della responsabilità sanitaria in Italia

Da anni l’Ania e l’Ivass pubblicano preziosi rapporti sull’evoluzione di questo mercato nel nostro Paese. Il bollettino 14 del 2018, pubblicato dall’autorità di vigilanza alla fine dello scorso anno, affronta, ed è una novità assoluta, anche la tematica della cosiddetta “autoassicurazione”, prevista dalla legge Gelli come “analoga misura” al trasferimento del rischio clinico

25/06/2019

L’enorme rilevanza che riveste il Servizio sanitario nazionale nel nostro Paese è mutuata dal contributo da esso fornito alla realizzazione del diritto fondamentale alla salute, sancito all’articolo 32 della Costituzione, ed è attestata dalla spesa economica a esso dedicata, che nel 2017 ha raggiunto l’8,9% del Pil.

La legge 24 dell’8 marzo 2017 Disposizioni in materia di sicurezza delle cure e della persona assistita, nonché in materia di responsabilità professionale degli esercenti le professioni sanitarie”, nota come legge Gelli, costituisce un autentico spartiacque nella storia dell’Ssn. Al suo interno, l’assicurazione della responsabilità sanitaria opera quale elemento fondante, a riprova della vocazione sociale che lo strumento assicurativo può rivestire nell’ambito di un’istituzione tanto nevralgica per il nostro Paese.

Il bollettino 14 del 2018 pubblicato dall’Ivass alla fine dello scorso anno ci mostra per la prima volta i dati salienti che riguardano le due “forme di assicurazione” previste dalla legge:

- quella prestata dalle polizze assicurative di Rc sanitaria, offerte dalle imprese di assicurazione;

- quella cui possono ricorrere le strutture sanitarie, mediante “autoritenzione del rischio”.

Dal momento che le polizze di Rc sanitaria fanno parte del più ampio ramo della Rc generale, del quale nel 2017 rappresentavano circa un settimo dei premi complessivi, i dati che vengono acquisiti da parte dell’organo di sorveglianza provengono principalmente dalle imprese di assicurazione.

I dati sull’autoritenzione del rischio delle strutture sanitarie sono invece forniti dal ministero della Salute, che rende disponibili i bilanci delle sole strutture pubbliche. Essi sono pertanto parziali, mancando quelli relativi alle strutture sanitarie private.

Le cifre del rapporto

Lo studio copre il periodo compreso tra il 2010 e il 2017 e analizza separatamente il settore pubblico, quello privato e quello dei professionisti sanitari.

I premi raccolti nel 2017 ammontano a 585 milioni di euro, con una leggera flessione rispetto al 2016 (-2,4%). In particolare, prosegue la riduzione dei premi relativi alle coperture delle strutture pubbliche, che ora ammontano a 272 milioni di euro (–6,2% rispetto al 2016 e ben il 47,1% in meno rispetto al 2010). Ciò dipende dalla flessione del numero di strutture assicurate (685, contro le 1.404 del 2010), mentre aumentano costantemente quelle che hanno optato per l’accantonamento di risorse per gestire il rischio in proprio.

Permane un’elevata concentrazione dei rischi attinenti questi ospedali, assicurati per il 96,4% dai maggiori cinque operatori del mercato. In genere, in questo settore è particolarmente rilevante il ruolo delle imprese estere, che nel 2017 hanno raccolto il 94% dei premi delle strutture pubbliche, il 37,7% di quelle private e il 24,2% delle coperture dei professionisti sanitari. Le imprese italiane operano principalmente nell’offerta di coperture al personale sanitario e alle strutture private: la loro presenza nell’ambito pubblico resta quindi marginale.

I risarcimenti complessivamente corrisposti dalle compagnie nel periodo in esame ammontano a 1,85 miliardi di euro, oltre a 3,2 miliardi accantonati a riserva alla fine del 2017, in previsione di esborsi futuri. Il costo dei risarcimenti pagati nelle strutture pubbliche supera quello dei premi incassati nel medesimo periodo, mantenendosi negativo il risultato tecnico di questo settore. Infine, il valore dei fondi accantonati per l’autoritenzione del rischio delle strutture pubbliche nel 2016 ammonta a 511 milioni di euro: un importo superiore del 70% a quello dei premi versati nello stesso anno per la gestione assicurativa di questi rischi. È questa una prova tangibile del progressivo spostamento degli ospedali pubblici al di fuori del perimetro del mercato assicurativo.

Ripartizione del mercato della rc medica in Italia

I 585 milioni di premi raccolti nel 2017 risultano così ripartiti, per tipo di unità assicurata:

- 46,5% per le coperture delle strutture pubbliche,

- 16,4% per quelle delle strutture private,

- 37,1% per la tutela dei professionisti sanitari.

Come si è detto, i premi relativi alle strutture pubbliche sono ancora in calo, per il fenomeno dell’autoassicurazione, mentre sono aumentati quelli raccolti dalle strutture private e dal personale sanitario, grazie alla spinta impressa dall’obbligo assicurativo disposto dalla legge Gelli.

Il premio medio registrato per la copertura degli ospedali pubblici ammonta a 397mila euro, di molto superiore a quello relativo alle strutture private (pari a 24mila euro). Il dato dipende sia dall’elevata complessità e dimensione delle strutture pubbliche, sia dal persistere della convinzione che le polizze delle case di cura private possano operare in secondo rischio, ovvero in eccesso, rispetto ai massimali prestati da quelle acquistate dai professionisti sanitari operanti al loro interno. Nonostante giurisprudenza e dottrina siano intervenute a più riprese per sfatare questo vero e proprio mito, sono ancora numerose le compagnie che concedono alle strutture private sconti considerevoli di premio, in virtù di tale supposto meccanismo.

Denunce di sinistro e costo medio dei risarcimenti

Nel 2017 sono pervenute agli assicuratori 18.418 denunce di sinistro.

Il dato è in calo di oltre il 35% rispetto al 2010 ed è principalmente dovuto alla diminuzione del numero di strutture assicurate di cui si è parlato, mentre sono in leggero aumento (+10%) le denunce a carico del personale sanitario.

Un fenomeno preoccupante è costituito dall’elevato numero di denunce senza seguito, pari al 50,1% di quelle complessivamente ricevute dal 2010 al 2017. In pratica, delle 8,44 denunce di sinistro ricevute in media nel corso del 2017, solo 5,81 hanno dato luogo ad un pagamento o ad una riserva. Si pensi che il dato corrispondente nell’ambito della Rc auto, ad esempio, non supera il 15%.

Si conferma, inoltre, il trend di aumento dell’ammontare medio del risarcimento. Se guardiamo al dato relativo alle strutture pubbliche, l’ammontare medio di un sinistro denunciato nel 2010 ed ancora aperto nel 2017 è aumentato da 17.020 euro a ben 57.365 euro.

Le ragioni di questo fenomeno sono sempre da attribuire alla difficoltà nel valutare la portata del danno sin dal momento della denuncia, ma anche all’estrema incertezza che continua a caratterizzare l’evoluzione della nostra giurisprudenza in tema di danno alla persona. Per tale motivo lo stesso dato, relativo agli importi messi a riserva invece che pagati, è ancora più eclatante e rivela uno sviluppo piuttosto verticale del costo medio dei sinistri riservati dalle compagnie di assicurazione, per ciascun anno di denuncia e per settore.

Com’è noto, il rapporto sinistri a premi, o loss ratio, rappresenta l’indice di profittabilità che serve a valutare i risultati tecnici del rischio, indicando una perdita in presenza di valori superiori a 100.

I dati aggiornati al 2017 continuano a evidenziare una perdita tecnica per le coperture delle strutture sanitarie pubbliche, con valori compresi tra 101 e 143. Tali valori sono lievemente inferiori per le strutture private, mentre i contratti relativi al personale sanitario rivelano una loss ratio generalmente inferiore a 100, il che spiega come mai siano più numerosi (e in continuo aumento) gli assicuratori disposti a misurarsi in quest’arena. Non c’è invece da stupirsi che il numero di compagnie presenti nella copertura delle strutture, in particolar modo pubbliche, non accenni ad allargarsi e veda una partecipazione quasi nulla delle imprese italiane, assai più preoccupate di dover garantire continuità all’interno del mercato nazionale.

L’autoritenzione del rischio nelle strutture pubbliche

All’articolo 10, la legge Gelli impone l’obbligo di “dotarsi di copertura assicurativa o di altre analoghe misure per la responsabilità civile verso terzi” per tutte le strutture, siano esse pubbliche o private. Le “analoghe misure” di cui si parla non sono altro che una forma di autoassicurazione, attuata tramite costituzione di fondi specificamente destinati a risarcire i pazienti che hanno subito errori sanitari, alimentati da accantonamenti annuali.

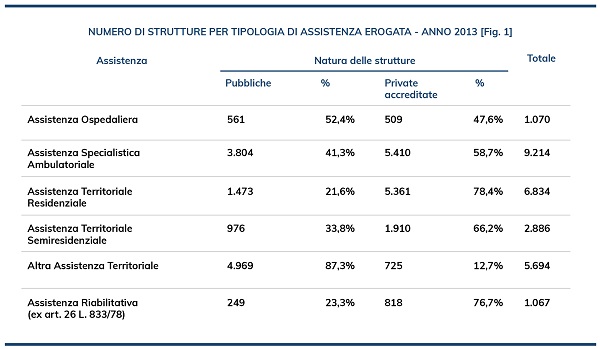

Il ministero della Salute rende ora disponibili i dati attinenti i fondi costituiti dalle strutture sanitarie pubbliche, ma restano sconosciute le eventuali “analoghe misure” adottate dalle strutture private e/o private accreditate, che sono moltissime. La tavola che segue [Fig. 1] mostra gli ultimi dati forniti dal ministero circa le strutture pubbliche e private accreditate operanti all’interno del Ssn: com’è possibile notare, i numeri sono cospicui, senza parlare delle migliaia di strutture che operano in regime esclusivamente privato, che qui non sono indicate.

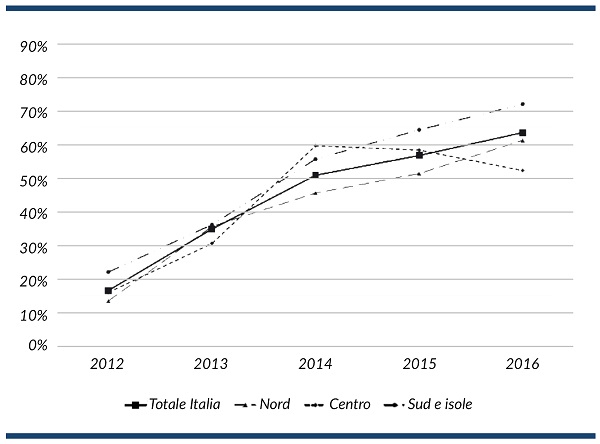

I dati forniti dal ministero e pubblicati nel rapporto dell’Ivass rivelano una forte crescita del volume degli accantonamenti nel periodo compreso tra il 2012 ed il 2016, derivante dall’aumento del numero di strutture sanitarie che sono ricorse in tutto o in parte a forme di autoassicurazione.

Bisogna tener conto che questo dato è influenzato da quelle strutture che ritengono il rischio solo parzialmente, per l’applicazione di una franchigia o una SIR elevata. Com’è noto, la SIR, o Self insurance retention, indica l’ammontare del danno gestito in proprio dalla struttura, senza che l’assicuratore si preoccupi di aprire il sinistro, fino a che l’importo della riserva rimane al di sotto della soglia pattuita.

Strutture del servizio sanitario nazionale che accantonano fondi di autoritenzione del rischio per la r.c. sanitaria (2012-2106) (% sul totale delle strutture) [Fig. 2]

Al momento, intere regioni sono in totale autoritenzione, come la Liguria, l’Emilia Romagna, la Toscana e la Sicilia, mentre altre prevedono SIR più o meno elevate, al di sopra delle quali operano coperture assicurative tradizionali. La regione Piemonte, ad esempio, ha recentemente rinnovato le proprie polizze assicurative, con un forte incremento della SIR ritenuta, il che farà conseguentemente aumentare l’ammontare complessivo degli accantonamenti.

È ancora presto per tracciare un bilancio definitivo ma sembra che l’intento della legge Gelli, che non faceva mistero di voler contribuire a una riapertura del mercato della responsabilità sanitaria, almeno sotto questo profilo non abbia sortito i suoi effetti.

© RIPRODUZIONE RISERVATA

👥