Burning cost

Il termine identifica il metodo utilizzato nella riassicurazione per definire il tasso tecnico in eccesso di sinistro. Esso definisce l’importo utile a far fronte ai sinistri attesi in uno specifico layer

20/01/2022

Termine inglese che indica un metodo comunemente usato per determinare il tasso tecnico di una copertura riassicurativa non proporzionale, ovvero su base excess of loss o in eccesso di sinistro.

Tale sistema consente di calcolare il premio puro necessario per quotare questo tipo di riassicurazione ed è pari al rapporto tra l’ammontare dei sinistri occorsi sul layer riassicurato (cioè sulla fascia di rischio che si intende proteggere), diviso per la somma dei premi incassati sullo stesso layer, in un determinato periodo. A questo importo verranno poi aggiunti i caricamenti, ovvero le spese che la compagnia di riassicurazione avrà la necessità di aggiungere al premio puro, come le spese di gestione e l’eventuale profitto desiderato.

Si tratta in pratica di stabilire, sulla base dell’esperienza trascorsa, l’importo necessario al riassicuratore per far fronte all’ammontare dei sinistri attesi in un dato periodo di copertura (generalmente un anno).

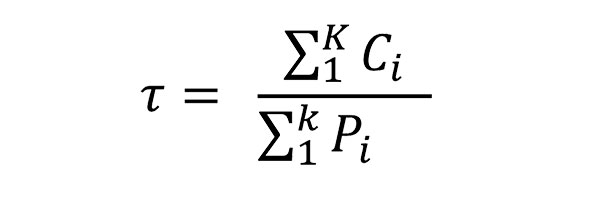

Ipotizzando che siano Ci gli importi pagati e riservati dal riassicuratore, a fronte dei sinistri occorsi nei K anni precedenti l’esercizio in corso, e Pi i premi incassati dalla compagnia cedente in quegli stessi anni (per un conteggio accurato, bisognerebbe considerare almeno 3-5 anni di esperienza sinistri), il tasso di burning cost applicato dal riassicuratore per l’anno a venire verrà così calcolato:

Una volta aggiunti i caricamenti necessari, il tasso ottenuto sarà applicato a una stima del monte premi previsto per l’esercizio in corso, da parte della compagnia cedente. Questo ammontare è definito con la sigla Epi (expected premium income).

Il risultato determinerà il premio richiesto dal riassicuratore per la copertura prestata.

Da notare che, prima di calcolare il burning cost, gli importi relativi ai premi e ai sinistri presi in considerazione andranno rivalutati, ovvero indicizzati.

Si tratta di una procedura di grande importanza, perché nei rami long-tail (a lunga coda) come la responsabilità civile, l’applicazione dell’indicizzazione avrà come effetto la rivalutazione della priorità (l’importo trattenuto dalla compagnia cedente) e della portata (il massimale del layer riassicurato). Tutto ciò sarà necessario per mantenere il valore nominale di questi due fattori nel tempo.

Infine, l’aumento dell’importo dei sinistri dovuto all’indicizzazione andrà distribuito equamente tra l’assicuratore (in base alla priorità) e il riassicuratore (in base alla portata del layer).

Poiché il burning cost permette di calcolare il prezzo del layer riassicurato esclusivamente fino all’ammontare del sinistro più alto registrato, un aspetto che resta da valutare è la cosiddetta capacità non affetta (unused capacity), per la quale bisognerà prendere in considerazione altri metodi di quotazione, sulla base dell’esposizione e della composizione del portafoglio rispettivamente previste.

© RIPRODUZIONE RISERVATA

👥