Responsabilità medica, la situazione di mercato

L’ultima edizione del bollettino statistico dell’Ivass restituisce un’immagine dettagliata del segmento delle polizze dedicate a medici, operatori e strutture sanitarie: dagli operatori del settore all’andamento dei premi, dai canali distributivi al fenomeno dell’auto-ritenzione. Il tutto alla luce della vigente legge Gelli

15/03/2021

TERZA PARTE

Nel 2019 le compagnie hanno ricevuto 17.904 denunce. Il dato è diminuito del 6,7% rispetto al numero di denunce ricevute nel 2018, ma soprattutto è in forte flessione (–42,9%) rispetto a quelle presentate nel 2010. Il fattore trainante è principalmente dovuto al calo delle denunce di sinistro per le polizze delle strutture pubbliche, marcato dal fenomeno dell’auto-ritenzione, in riduzione del 16% rispetto al 2018 e del 67,7% rispetto al 2010.

Il settore della Rc medica è inoltre caratterizzato da una quota di denunce senza seguito superiore a quello della Rc auto, per via della maggiore complessità dei sinistri e del maggior tempo necessario alla loro classificazione. La difficoltà nel valutare correttamente le menomazioni fisiche induce a sottostimare l’entità del danno nella fase iniziale, anche per l’insufficienza delle informazioni disponibili subito dopo il verificarsi del fatto dannoso e per l’incertezza causata dall’evoluzione della giurisprudenza in materia risarcitoria.

L’importanza del corretto calcolo delle riserve è più che mai determinante nella responsabilità sanitaria, caratterizzata da una bassa velocità di liquidazione e dalla forte presenza di imprese di assicurazione estere che l’Ivass fatica a sottoporre alla propria vigilanza prudenziale.

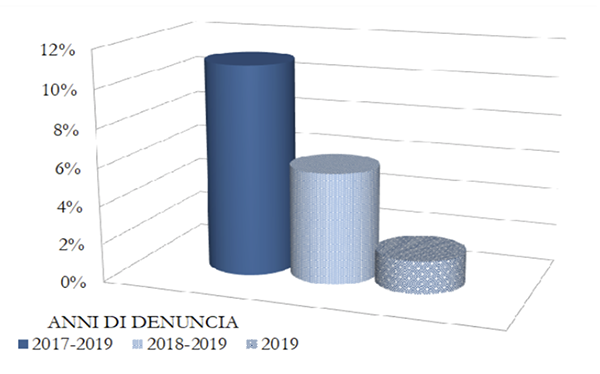

I sinistri denunciati tra il 2010 e il 2019 e risarciti a titolo definitivo (ovvero chiusi) dalle compagnie sono stati 60.518. Solo l’11% di questi riguardava denunce pervenute a partire dal 2017 e tale percentuale scende al 5,8% per quelle pervenute nel 2018-2019. I risarcimenti erogati nello stesso periodo, sia a titolo definitivo sia parziale, sono ammontati a 2.822 milioni di euro. Di questi, poco meno del 5% riguardava denunce pervenute tra il 2017 e il 2019 e solo l’1,8% quelle pervenute tra il 2018 e il 2019. Questo fenomeno ci fornisce la prova della lentezza che caratterizza la liquidazione dei sinistri da Rc medica.

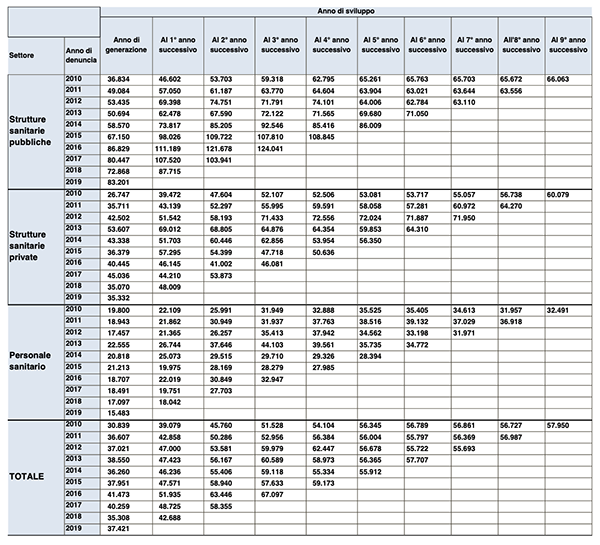

Nel 2019 il risarcimento medio relativo ai sinistri denunciati nello stesso anno è pari a 6.946 euro per le strutture pubbliche, mentre i valori relativi alle strutture private e al personale sanitario ammontano rispettivamente a 11.321 e 9.105 euro.

Per le strutture private e il personale sanitario i valori risultano in aumento rispetto a quelli della generazione di denunce del 2018, contro una flessione per le strutture pubbliche. In ogni caso, un dato significativo è rappresentato dal costante incremento dell’ammontare del risarcimento medio che, per le denunce del 2010 delle strutture pubbliche, è aumentato del 350% in nove anni, fino a un ammontare di 60.407 euro alla fine del 2019.

Sempre alla fine del 2019, il riservato medio per le denunce dello stesso anno ammontava rispettivamente a 88.700 euro per le strutture pubbliche, 38.039 per quelle private e 15.908 euro per il personale sanitario, il che conferma il deciso aumento del valore delle riserve sinistri nel tempo, su tutti i segmenti considerati.

L’ammontare complessivo dei sinistri riservati, alla fine del 2019, risultava pari a 2.998 milioni di euro, accantonati per i futuri risarcimenti delle denunce pervenute a partire dal 2010. Il 60,2% delle riserve riguardava le strutture pubbliche, il 16,9% quelle private e il 22,9% il personale sanitario.

LA FREQUENZA SINISTRI

La frequenza dei sinistri denunciati nel 2019 rispetto al numero di unità di rischio assicurate (ovvero quanti sinistri per ciascun rischio coperto) è pari al 662,8% per le strutture sanitarie pubbliche, mentre sono inferiori i valori corrispondenti per le strutture private (43,8%) e per il personale sanitario (2,5%), che mantengono un andamento decisamente migliore. Questo rapporto fotografa la difficoltà delle compagnie di assicurazione a coprire questo tipo di rischi e giustifica l’alto premio medio richiesto per le polizze che assicurano gli ospedali pubblici. Ciò nonostante, rispetto al dato relativo all’ultimo decennio, la frequenza dei sinistri risulta diminuita fino al 35,5% anche per questi ultimi. Tale progresso sembra dovuto al miglioramento nella qualità dei rischi, il che fa ben sperare per il futuro e attesta l’efficacia delle previsioni della legge Gelli a questo riguardo. La norma dedica ampio spazio al perfezionamento dei sistemi di gestione del rischio nelle strutture, riservando già dal primo articolo la sua attenzione alla sicurezza delle cure e coinvolgendo in tale attività “tutto il personale, compresi i liberi professionisti che vi operano in regime di convenzione con il Servizio sanitario nazionale”.

I CANALI DISTRIBUTIVI

I contratti che assicurano i rischi delle strutture sanitarie pubbliche sono per lo più intermediati dai broker, con il 52,8% dei premi. La quota risulta in flessione rispetto all’anno precedente, nel quale ammontava al 69,7%. Ancora una volta, questo dato è marcato dall’aumento del fenomeno dell’auto-ritenzione, ma bisogna tenere conto del fatto che questi rischi sono gestiti tramite gare pubbliche, nelle quali vengono aggiudicati separatamente la compagnia assicuratrice e l’intermediario prescelto. Risulta in crescita il ruolo delle direzioni generali delle imprese, che gestiscono direttamente il 44% dei premi, rispetto al 26% del 2018.

Per quanto riguarda le strutture private, i broker intermediano contratti corrispondenti a un quarto dei premi, mentre quasi tutti gli altri sono gestiti dalle agenzie. Quest’ultimo canale è dominante per le coperture del personale sanitario. A differenza di quanto accade all’estero, i rischi che assicurano le persone (rispetto a quelli che assicurano le aziende) tendono a concentrarsi nelle mani degli agenti assicurativi, che gestiscono l’intero parco delle coperture di cui il professionista ha bisogno, dalla Rc auto alla polizza incendio dell’abitazione, dall’assicurazione vita a quella degli infortuni.

A causa della carenza di compagnie disposte a coprire il rischio della responsabilità sanitaria, tuttavia, molti agenti assicurativi sono costretti a passare per il tramite di agenti o broker grossisti, che sono specializzati nell’offrire le polizze di responsabilità civile sanitaria. Questi broker grossisti offrono agli agenti che operano per compagnie che non sottoscrivono la responsabilità medica la possibilità di reperire per i loro clienti dei contratti che altrimenti essi non potrebbero gestire con i loro carriers usuali. Si tratta di un fenomeno abbastanza caratteristico del nostro mercato, giacché in altri Paesi l’acquirente è solito scegliere diversi intermediari, a seconda delle polizze che sono in grado di offrire, anziché concentrare tutti gli acquisti su un unico fiduciario.

La scarsa disponibilità di mercato determina anche una certa limitatezza della mobilità assicurativa. La frequenza di cambiamenti di assicuratore, soprattutto da parte del personale sanitario, ammonta solo 5,8%. In pratica, nel 2019 solo un professionista sanitario su 17 ha sottoscritto la propria polizza assicurativa di Rc sanitaria con una compagnia diversa da quella utilizzata l’anno precedente. La riduzione del premio pagato è quasi sempre riscontrabile tra le motivazioni del cambio di compagnia, dato che le diminuzioni di premio tra 2018 e 2019 sono presenti nel 52,5% dei contratti stipulati a nuovo. Il fenomeno è giustificato dagli elevati importi di premio richiesti per molte specialità e dalla tendenza degli assicuratori a sfruttare la loro prerogativa a rescindere dai rischi sinistrati o comunque interessati da richieste di risarcimento, in conformità al disposto degli artt. 1892 e seguenti del codice civile.

IL FENOMENO DELL’AUTO-RITENZIONE

Come si è accennato, le strutture sanitarie possono gestire internamente il rischio, in tutto o in parte, in conformità al disposto dell’art. 10 della legge 24/2017. La norma non è chiarissima sulle modalità di gestione del rischio, anche perché alcuni decreti per l’attuazione della cosiddetta parte assicurativa della legge sono tuttora mancanti. Tuttavia, per ricorrere a questo tipo di soluzione, le aziende ospedaliere devono costituire fondi specificamente destinati a risarcire i pazienti che hanno subito errori sanitari, alimentandoli con accantonamenti annuali. È necessario che l’ospedale che non ricorra al supporto di una compagnia assicurativa provi di essere in condizione di proteggere l’interesse del paziente e di poter pagare il costo ultimo di ciascuna richiesta di risarcimento nella quale dovesse incappare: il fine ultimo è la salvaguardia del diritto costituzionale del paziente alla salute.

Non si tratta, però, di una questione semplice da gestire, perché il governo di questo tipo di eventi dannosi è tecnicamente assai complesso, soprattutto nelle condizioni di alta litigiosità e lunghissima durata che caratterizzano il terreno della Rc medica nel nostro Paese.

Per consentire un controllo del fenomeno da parte dell’autorità incaricata, che non per nulla è l’Ivass, ovvero il regulator dell’attività assicurativa e finanziaria, il ministero della Salute rende disponibili i dati relativi a fondi e accantonamenti previsti dalle strutture sanitarie pubbliche.

Nel corso del 2018 le stesse hanno accantonato fondi per un importo complessivo di 510,1 milioni di euro, che potrebbe risultare insufficiente se consideriamo che tra il 2010 e il 2019 gli assicuratori hanno messo a riserva, per i futuri risarcimenti delle denunce pervenute a partire dal 2010 e su un numero di strutture pubbliche in costante diminuzione rispetto a quelle che hanno optato per l’auto-ritenzione, un ammontare proporzionalmente superiore.

È pur vero che il sistema di gestione della Rc sanitaria delle strutture pubbliche risulta assai eterogeneo e spesso coesistono forme di auto-ritenzione del rischio e polizze assicurative con applicazione di franchigie o Sir (Self insurance retention) assai cospicue, ma resta il dubbio che la sanità pubblica sia realmente solvibile sul lungo termine, con buona pace delle professioni previste dalla legge Gelli, in merito alla salvaguardia dei diritti e degli interessi del paziente.

La soluzione suggerita sembrerebbe quindi essere quella di ricorrere a formule di assicurazione di tipo più tradizionale, ricorrendo nuovamente al supporto delle compagnie, purché i costi associati siano in qualche modo sostenibili.

© RIPRODUZIONE RISERVATA