Responsabilità medica, la situazione di mercato

L’ultima edizione del bollettino statistico dell’Ivass restituisce un’immagine dettagliata del segmento delle polizze dedicate a medici, operatori e strutture sanitarie: dagli operatori del settore all’andamento dei premi, dai canali distributivi al fenomeno dell’auto-ritenzione. Il tutto alla luce della vigente legge Gelli

11/03/2021

PRIMA PARTE

Al termine dello scorso anno l’Ivass ha pubblicato l’ultima edizione del bollettino statistico I rischi da responsabilità civile sanitaria in Italia 2010-2019, che riporta i dati relativi all’assicurazione della Rc medica nel nostro Paese. Da qualche anno il rapporto prevede che vengano trattati sia i dati acquisiti dalle compagnie di assicurazione, ovvero relativi alle polizze assicurative sottoscritte per questo tipo di rischi, sia quelli che le strutture sanitarie pubbliche costituiscono tramite auto-ritenzione, in base a quanto stabilisce l’articolo 10 della legge n. 24/2017. Bisogna tener conto che la stessa facoltà di autoassicurarsi è concessa anche alle strutture private, ma non siamo ancora in grado di raccogliere e aggregare queste informazioni e dunque le stesse rimangono a noi praticamente sconosciute.

Le polizze assicurative di responsabilità sanitaria fanno parte del più ampio ramo della responsabilità civile generale (ramo 13), di cui rappresentano nel 2019 il 13,1% del totale, che ammonta complessivamente a 2.148.082 euro. La percentuale aumenta al 13,4% se si considerano anche le polizze per la cosiddetta colpa grave sottoscritte dal personale sanitario. Questi dati vengono acquisiti tramite un’indagine annuale condotta dall’Ivass nei primi mesi di ogni anno presso le imprese di assicurazione. I dati sull’auto-ritenzione del rischio delle strutture sanitarie pubbliche sono invece forniti dal ministero della Salute, che rende disponibili i bilanci delle strutture. Per quanto attiene alla rilevazione effettuata presso le imprese di assicurazione, che data a partire dal 2016, sono tenuti a rispondere tutti gli assicuratori autorizzati all’esercizio del ramo 13, inclusi quelli con sede legale in uno Stato estero.

OPERATORI E RACCOLTA PREMI

L’ultimo bollettino, che si riferisce alla rilevazione condotta tra marzo e giugno del 2020, riguarda nel dettaglio:

- i premi raccolti nel 2019 per rischi localizzati in Italia;

- le prospettive e gli ostacoli nel settore dal punto di vista delle imprese;

- le principali caratteristiche delle coperture assicurative collocate nel 2019;

- l’andamento tecnico relativo agli anni dal 2010 al 2019.

Hanno partecipato all’indagine 92 imprese, di cui solo 37 hanno raccolto premi per questo settore nel corso del 2019, il che testimonia il forte processo di contrazione che ha caratterizzato il mercato della Rc medica negli anni passati.

Nel 2019 la raccolta premi per i rischi da Rc sanitaria ammontava a 579 milioni di euro, con una flessione del 6,5% rispetto all’anno precedente, principalmente a causa della diminuzione dei premi relativi alle polizze sottoscritte dalle strutture sanitarie pubbliche che hanno scelto la via dell’autoassicurazione: nel periodo compreso tra il 2010 e il 2019 il numero di strutture assicurate si è ridotto da 1.426 a 581 unità. La raccolta relativa ai rischi delle strutture private e del personale sanitario è rimasta invece sostanzialmente stabile.

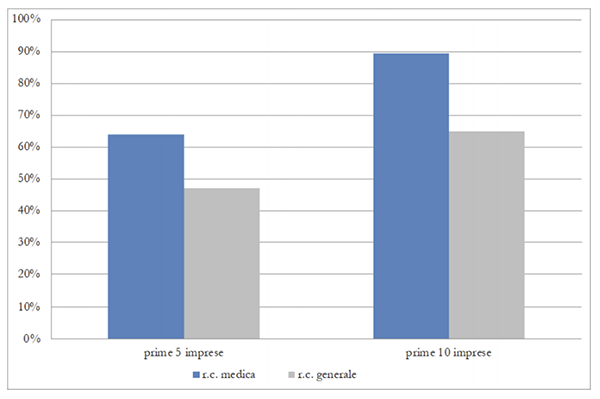

La metà dei premi è stata raccolta da imprese con sede all’estero. Per questo segmento di mercato, le imprese italiane raccolgono soltanto l’11,6% dei premi, mentre le stesse risultano più attive nell’assicurazione delle strutture private e del personale sanitario, raccogliendo rispettivamente il 72,6% e il 76,8% dei premi complessivi. Si mantiene, comunque, una forte concentrazione della raccolta dei premi, dal momento che le strutture pubbliche sono coperte per il 92,4% dalle cinque maggiori imprese operanti nel mercato, mentre per i rischi delle strutture private e degli operatori sanitari le prime cinque imprese raccolgono rispettivamente l’81,2% e il 61,2% dei premi complessivi.

È interessante notare come questo fenomeno si sia attenuato negli ultimi cinque anni, nel corso dei quali il numero delle compagnie operanti nella Rc medica è leggermente aumentato, probabilmente per la presenza di un più alto numero di compagnie che si dedicano all’assicurazione del personale sanitario, avente risultati tecnici migliori rispetto alle altre linee del ramo.

LA QUESTIONE DELLA COLPA GRAVE

Una nota a parte meritano le coperture per colpa grave, che tutelano il professionista sanitario per l’eventuale rivalsa operata dalla struttura per la quale lavora, o dal suo assicuratore, ai sensi dell’art. 9 della legge 24/2017. Si tratta di una garanzia accessoria che può essere stipulata assieme alla polizza completa per chi, oltre all’attività esercitata come dipendenti di una struttura, eserciti anche attività privata oppure operi in regime di extramoenia.

Ricorderemo che il personale sanitario operante a qualsiasi titolo presso una struttura sanitaria pubblica o privata è tenuto a tutelarsi con una polizza per colpa grave, a garanzia dell’azione di rivalsa promuovibile nei suoi confronti dalla struttura stessa o dall’impresa assicurativa che offre copertura a quest’ultima. Nel caso in cui l’assicurato fosse dipendente di una struttura pubblica la rivalsa verrà effettuata dalla Corte dei Conti, trattandosi di responsabilità erariale. Qualora invece rivalsa o surroga vengano esperite da una struttura privata o dall’assicuratore di quest’ultima, esse seguiranno la norma prevista all’articolo 1916 del codice civile. La novità importante introdotta dalla legge Gelli consiste nell’avere esteso questa fattispecie anche ai dipendenti delle aziende private, imponendo un limite all’ammontare recuperabile pari a tre volte l’introito medio annuo del professionista. L’introduzione di tale limite ha finito col parificare l’ammontare del danno risarcibile per la rivalsa da colpa grave ex art. 1916 c.c. a quello determinato dalla Corte dei Conti che, com’è noto, può godere del potere riduttivo accordatole ai sensi dell’art. 83 del regio decreto n. 2440/1923. Ciò consente una riduzione dell’importo dei sinistri, il che dovrebbe migliorare sensibilmente gli andamenti tecnici legati al segmento dei professionisti, ma determina la necessità di un attento monitoraggio da parte degli ospedali privati, soprattutto qualora la struttura avesse compiuto la scelta dell’autoassicurazione.

Per il 2019 le imprese di assicurazione hanno segnalato circa 80mila unità di rischio e 13 milioni di premi per questo tipo di copertura, in aumento rispetto agli anni precedenti anche per effetto del più ampio perimetro imposto ora dalla legge. Siamo comunque abbastanza lontani dalla saturazione del mercato, poiché gli ultimi dati forniti dal ministero della Salute parlano di circa 500mila professionisti sanitari che esercitano nel nostro Paese (250mila medici e altrettanti non medici). Anche questo dato dovrebbe comportare una certa attenzione da parte delle aziende private, poiché una gestione attenta delle attività di surroga e rivalsa può significare tanto, in termini di risparmio dei costi.

© RIPRODUZIONE RISERVATA

👥