Cosa cambia tra Inail, Inps e responsabile civile

Seconda parte - Le modifiche apportate nella recente legge Finanziaria all’articolo 142 del Codice delle Assicurazioni in tema di rivalsa rendono incerta l’attribuzione tra danno alla persona e danno patrimoniale. Da alcuni calcoli risulta nel complesso peggiorata la posizione della vittima

05/02/2019

Appare certo che non possa essere in ogni caso violato il principio del limite costituito dal danno civilisticamente risarcibile a favore della vittima primaria e, per essa, del soggetto che si surroghi nel suo diritto acquisendone quindi i limiti sostanziali. In questo contesto, dunque, riteniamo che per l’assicuratore del responsabile cambi solo la valutazione della possibile destinazione della provvista economica riservata per il sinistro e per il danno causalmente connesso all’evento illecito.

Quanto invece alla posizione della vittima, di fatto la stessa potrà vedersi decurtata (“defalcata”) la quota versata dall’ente assistenziale Inail non solo per la singola corrispondente voce di danno, ma per l’intera erogazione ricevuta dall’ente “a qualsiasi titolo” e a “valere sul complessivo risarcimento dovuto”.

Si ritiene che la norma, come detto, sparigli gli equilibri raggiunti in questi anni non solo a livello giurisprudenziale, ma anche sul piano normativo, ove il Dlgs n. 38/2000 di fatto si era allineato ai dettami primari delle decisioni della Corte Costituzionale dei primi anni novanta (Cost. n. 485 del 1991). Proprio quest’ultima decisione, si rammenta, aveva ritenuto, fra altro, illegittimo il secondo comma dell’articolo 11 del testo unico n.1124/1965 “nella parte in cui consente all’Inail di avvalersi, nell’esercizio del diritto di regresso contro le persone civilmente responsabili, anche delle somme dovute al lavoratore infortunato a titolo di risarcimento del danno biologico non collegato alla perdita e riduzione della capacità lavorativa generica”.

A nostro giudizio, la norma in esame, portata alla sua applicazione pratica, determina una commistione tra danno alla persona e danno patrimoniale che proprio la legislazione Inail del 2000 aveva consentito di ben delimitare.

Analogamente, altra statuizione resa dalla stessa Corte Costituzionale (n. 356/1991) aveva ritenuto parzialmente illegittimo l’articolo 1916 Codice Civile “nella parte in cui consente all’assicuratore di avvalersi, nell’esercizio del diritto di surrogazione nei confronti del terzo responsabile, anche delle somme da questi dovute all’assicurato a titolo di risarcimento del danno biologico”.

La decisione precisava proprio che “allorquando la copertura assicurativa, in virtù delle norme di legge o di contratto che la disciplinano, non abbia a oggetto il danno biologico, oppure si limiti a indennizzare la perdita o riduzione di alcune soltanto delle capacità del soggetto (come avviene per l’attitudine al lavoro nel regime dell’assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali), consentire che l’assicuratore, nell’esercizio del proprio diritto di surroga nei confronti del terzo responsabile, si avvalga anche del diritto dell’assicurato al risarcimento del danno biologico, non coperto dalla prestazione assicurativa, significa sacrificare il diritto dell’assicurato stesso all’integrale risarcimento di tale danno, con conseguente violazione dell’art. 32 della Costituzione”.

Si crea uno svantaggio per la vittima

A nostro giudizio, la norma in esame, portata alla sua applicazione pratica, determina una commistione tra danno alla persona e danno patrimoniale che proprio la legislazione Inail del 2000 (ispirata ai dettami della Corte Costituzionale appena richiamati) aveva consentito di ben delimitare.

Tale cumulo di voci in regresso, sommate nella unitarietà del “complessivo risarcimento dovuto”, riporta in evidenza la violazione di un principio di intangibilità del danno biologico (o lesione del bene salute di valenza costituzionale) nonché del danno non patrimoniale di natura morale (vedi Cassazione n. 901/2018 e n. 7513/2018) che crediamo non mancherà di essere rilevato e valorizzato avanti alla Corte di legittimità.

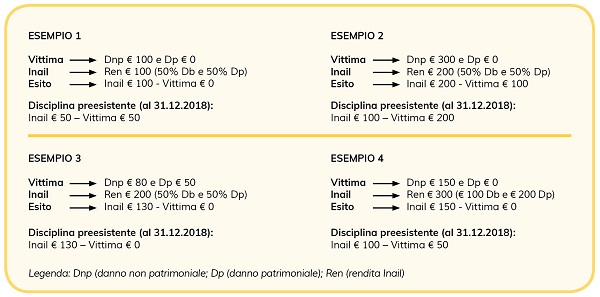

Per rendere lineare la nostra valutazione di impatto della novella riferita, di seguito si riportano alcuni esempi di possibili scenari di incrocio nella gestione liquidativa del danno con applicazione del nuovo articolo 142 del Codice delle Assicurazioni e della surroga Inail.

Il rischio di un incremento del contenzioso

Come si vede nella esemplificazione grafica, il pregiudizio per la vittima si traduce in una perdita di beneficio anche per la quota di danno idonea a compensare il danno alla salute (e/o quello morale), altrimenti sempre riconosciuto in via conservativa a suo favore.

Resta invece invariato e intangibile il principio della delimitazione perimetrale del danno risarcibile come portata massima dell’esposizione debitoria e di garanzia dell’assicuratore del responsabile civile.

Infine riteniamo che l’improvvisa delimitazione sostanziale del danno subìto dalla vittima, unita alla percezione di una illegittimità dell’efficacia dispositiva della novella, determinerà un incremento di contenzioso per la prevedibile resistenza che avrà nelle trattative la parte danneggiata ad accettare una riduzione della sfera di danno non patrimoniale (biologico/morale) non compensata dall’Inail, ma comunque limitata nella sua entità.

Aggiungiamo che le modifiche normative, pensate e volute per l’Inail, in realtà, quantomeno per quanto concerne l’articolo 142 del Codice delle Assicurazioni, potranno avere impatti anche nei rapporti con l’Inps (e quindi “per le prestazioni erogate o da erogare a qualsiasi titolo” anche da tale ente), dal momento che la norma riguarda il diritto di surroga di tutti gli assicuratori sociali, e non solo dell’Inail.

© RIPRODUZIONE RISERVATA