Covid-19: la priorità delle compagnie sarà salvare gli agenti

Come per tutti i settori, la pandemia avrà un impatto al momento non calcolabile anche sulle agenzie, impegnate da anni in un percorso di rinnovamento per contrastare la riduzione dei margini. È necessario pensare da subito ad azioni di sostegno

Nessuno può prevedere quando si concluderà l’emergenza Covid-19, né come il Paese, le famiglie e le imprese ne usciranno. La crisi globale in cui siamo improvvisamente precipitati porta con sé tante incertezze a cui nessuno al momento può dare risposta.

Ci sono e ci saranno, senza dubbio, impatti rilevanti per il mercato assicurativo. Fin da subito le compagnie, così come le aziende leader dei principali settori, sono state protagoniste di iniziative a favore dei propri clienti: da sospensioni, dilazioni e proroghe dei pagamenti delle polizze all’estensione delle coperture sanitarie e di quelle dedicate alle imprese. Altri interventi verranno, se non altro per arginare la probabile contrazione della capacità di spesa delle famiglie e le forti difficoltà che dovrà affrontare un sistema imprenditoriale che, proprio perché caratterizzato da piccole e medie imprese, è più a rischio rispetto ad altre economie.

Ma la prima priorità sarà salvare gli agenti, che tuttora rappresentano il canale principale nel motor (81,8% di quota di mercato) e nei danni non auto (62,4%) e mantengono seppur a fatica una certa rilevanza nel vita.

Soprattutto, quella degli agenti è una categoria a forte rischio perché reduce da una lunga crisi di sostenibilità, che pareva essersi arrestata solo recentemente.

Un contesto caratterizzato da riduzione dei margini

Da anni Innovation Team monitora l’evoluzione del sistema distributivo, che ha visto ridursi significativamente il numero di agenzie (da 15.474 nel 2008 a 10.989 a fine 2019) a fronte di una sensibile riduzione della quota di mercato (-8 punti sia nell’auto sia nei danni non auto) e un incremento della dimensione media di agenzia del 16,4% (gli incassi danni sono passati da 2.057 a 2.394 milioni di euro). I processi di efficientamento messi in atto dalle principali compagnie hanno arginato la crisi di redditività in corso: dal 2013, in cui il 64% delle agenzie denunciava un calo di redditività, la quota di agenzie con marginalità in decremento si è ridotta fino al 25,1% del 2019. Abbiamo utilizzato con cognizione il termine efficientamento, perché gli anni recenti non sono stati certo all’insegna della crescita per il canale: in dieci anni infatti gli agenti hanno perso cinque miliardi di premi nell’auto e mantenuto a fatica gli stessi premi nei danni non auto, business la cui crescita di questi ultimi anni è stata trainata soprattutto dalle banche.

Come può reagire il canale agenziale alla crisi appena esplosa? Senza addentrarsi in previsioni che risulterebbero soprattutto poco serie, vista l’incertezza che ci circonda (e in attesa dei necessari interventi pubblici), il primo passo è quello di analizzare in profondità gli economics di agenzia. Dall’indagine Il cambiamento dell’intermediazione assicurativa e il punto di vista degli agenti, che abbiamo svolto nell’autunno 2019 con la partecipazione di 3.250 agenzie, emerge un contesto tutt’altro che tranquillizzante: poco meno del 30% delle agenzie ha vissuto un biennio di riduzione dei margini, che a loro volta sono piuttosto bassi, se è vero che il 31% delle agenzie dichiara un margine inferiore al 5% dei ricavi e il 60% inferiore al 10%.

Maggiori rischi a sud e per chi fa solo auto

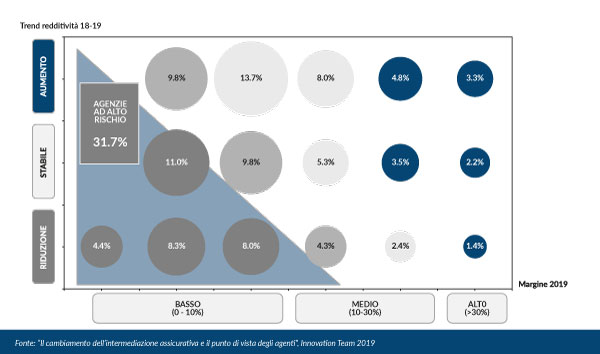

Considerando simultaneamente il trend recente e la marginalità dichiarata, come si vede dal grafico, il 31,7% delle agenzie appare a forte rischio nell’attuale contesto, e un ulteriore 28,9% presenta comunque elementi di rischiosità. Più a rischio appaiono le agenzie del Sud, quelle con una quota significativa di motor e quelle con incassi inferiori al milione di euro. Dati che inquietano se consideriamo che, anche una volta che sarà concluso l’attuale momento di stallo, è facilmente prevedibile che le famiglie avranno una ridotta capacità di spesa e che le imprese che sopravviveranno si troveranno comunque a fronteggiare forti complessità economiche. Senza parlare dei possibili impatti sui comportamenti dei clienti, che in queste settimane di ridotta mobilità si sono avvicinati ancora di più all’online. È quindi prevedibile una fase di contrazione dei ricavi, che può generare effetti devastanti su un sistema di business che tradizionalmente si caratterizza per un’elevata incidenza dei costi fissi rispetto ai costi complessivi (e che potrebbe dover assorbire ulteriori incombenze normative a seguito delle possibili modifiche al regolamento 40) e che riguarda, oltre ai circa 17.300 agenti operativi, anche circa 140mila persone fra dipendenti di agenzia, subagenti e produttori.

Prevedere azioni di sostegno e rilancio

I timori sono confermati dagli agenti stessi, che in queste settimane hanno segnalano forti preoccupazioni per la tenuta del business, impossibilità di sviluppare nuovi affari e grandi difficoltà gestionali a causa della necessità di mantenere aperte le agenzie con personale ridotto. Nota positiva, le agenzie stanno riuscendo a gestire le operazioni con i clienti da remoto, sfruttando la digitalizzazione, ma senza fare mancare il proprio supporto alla clientela.

È quindi prioritario, per le compagnie, focalizzare l’attenzione sulle reti agenziali:

- nell’immediato, con interventi urgenti per arginare le complessità gestionali del momento e mirati a sostenere gli economics delle realtà maggiormente in difficoltà (anticipo degli incentivi, sospensione delle rate della rivalsa, contributi economici, …), integrativi rispetto a quanto sarà previsto dalle misure del Governo;

- nel medio periodo, con un vasto piano di rilancio con il coinvolgimento degli agenti finalizzato a riorganizzare e trasformare i modelli distributivi in vista del contesto rivoluzionato che ci troveremo ad affrontare.

© RIPRODUZIONE RISERVATA

👥