Responsabilità medica, la situazione di mercato

L’ultima edizione del bollettino statistico dell’Ivass restituisce un’immagine dettagliata del segmento delle polizze dedicate a medici, operatori e strutture sanitarie: dagli operatori del settore all’andamento dei premi, dai canali distributivi al fenomeno dell’auto-ritenzione. Il tutto alla luce della vigente legge Gelli

12/03/2021

SECONDA PARTE

La quota di premi spettante alle dieci maggiori imprese del settore ammonta all’89,4% del totale. Le prime cinque imprese raccolgono il 63,8% di tutti i premi prodotti. Si tratta di un fenomeno di concentrazione che non ha equivalenti nel ramo di Rc generale, ove le prime dieci imprese raccolgono il 64,8% e le prime cinque imprese il 47,2% dei premi complessivi. La situazione è molto differenziata per tipologia di rischio: la massima concentrazione è riscontrabile per l’assicurazione delle strutture pubbliche, che vedono il 92,4% dei premi raccolti dalle prime cinque imprese, mentre tale quota scende all’81,1% per le strutture private e al 63,2% per gli operatori sanitari. Interessante anche notare come le imprese italiane abbiano registrato un aumento dei premi per il personale sanitario, passati da 164 milioni a 178 milioni dal 2018 al 2019. I 579 milioni di premi raccolti nel 2019 per la responsabilità sanitaria provengono per il 40% dalle strutture pubbliche, per il 20% dalle strutture private e per il restante 40% dai rischi che assicurano il personale sanitario.

Come si è detto, nel corso degli ultimi dieci anni i premi provenienti dalle strutture sanitarie pubbliche sono diminuiti del 55,5% per effetto del fenomeno dell’auto-ritenzione, mentre quelli raccolti per i rischi delle strutture private e del personale sanitario sono aumentati rispettivamente del 46% e del 64,8%, in seguito all’obbligo a provvedersi di assicurazione previsto dalla legge Gelli.

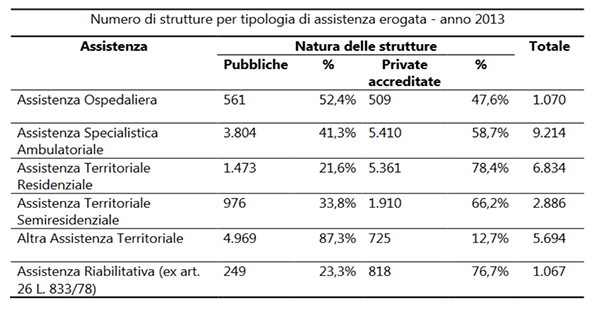

Nel 2019 si sono assicurate 581 strutture pubbliche, 6.757 strutture private e 309.116 unità di personale sanitario. È dunque ancora una volta rilevabile come il mercato sia tutt’altro che saturo, dal momento che gli ultimi dati pubblicati dal ministero della Salute, e risalenti al 2013, riportano numeri assai superiori in tutte le categorie di rischio:

L’ENTITÀ DEL PREMIO MEDIO

Il premio medio per la copertura di una struttura pubblica è pari a 398.497 euro ed è di oltre 23 volte superiore a quello medio registrato per le strutture private, che è pari a 17.179 euro. La differenza è giustificata dalle maggiori dimensioni delle strutture pubbliche e soprattutto dalla superiore complessità del rischio che esse rappresentano. C’è poi da considerare che le coperture degli ospedali privati operano in gran parte a secondo rischio rispetto alle polizze prestate dai professionisti sanitari che lavorano al loro interno. In poche parole, in caso di danno, gran parte delle polizze che assicurano le strutture private interviene solo dopo che il massimale delle polizze dei loro dipendenti e collaboratori si sia esaurito, nonostante la giurisprudenza abbia enucleato a più riprese come l’operatività a secondo rischio sia giustificabile solo quando vi sia “coincidenza di rischio assicurato fra i due contratti”, ovvero qualora l’interesse legittimo dei soggetti si sovrapponga, il che dovrebbe accadere di rado, “poiché il rischio cui è esposto il medico è ben diverso dal rischio cui è esposta la struttura (tali rischi minacciano patrimoni diversi) e un’assicurazione stipulata dalla clinica per conto proprio non potrebbe mai garantire anche la responsabilità del medico” (Tribunale di Firenze, Sez. II, 9 ottobre 2017 n.3204 – Cassazione III Civile, sentenza 12 marzo 2015 n. 4936 – ecc.).

Nel 2019 il personale sanitario ha pagato in media un premio pari a 749 euro, ma questo dato è marcato da una grandissima difformità in base alla specialità assicurata. Le specializzazioni che sono caratterizzate da una maggiore incidenza nel numero e nell’ammontare delle richieste di risarcimento, o da una più lunga latenza, prevedono premi di assicurazione annui assai cospicui, che arrivano a superare le decine di migliaia di euro. Per questi medici (ginecologi, ostetrici, chirurghi ortopedici, chirurghi plastici, cardiochirurghi…) è difficile trovare compagnie disposte a prestare copertura, il che determina notevoli problemi nell’ottemperare all’obbligo di assicurarsi prescritto dalla legge. Ricorderemo che l’art. 10 della legge 24/2017 impone a tutti gli esercenti la professione sanitaria di munirsi di polizza assicurativa, ma tale obbligo non trova reciprocità per le compagnie di assicurazione, che possono benissimo non contrarre, a differenza di quanto accade per le altre coperture obbligatorie, come la Rc auto.

Il rapporto tra il premio medio corrisposto dal personale medico e quello del personale non medico è di 3,5 a 1 (946 euro contro 271).

Oltre ai differenti livelli di esposizione al rischio dipendenti dalle varie specializzazioni, il dato che si riferisce all’ammontare medio e mediano dei premi è inoltre caratterizzato da un certo scarto derivante dalla zona di residenza dell’assicurato, il che può dipendere da una differente localizzazione di certe specialità, ma anche dalla maggiore o minore propensione alla litigiosità di certe aree del nostro Paese, analogamente a quanto avviene nell’assicurazione della responsabilità civile della circolazione degli autoveicoli, che prevede fasce di rischio differenziate in base alla targa degli stessi.

ANDAMENTI TECNICI DI MERCATO

L’indice di profittabilità per le compagnie, com’è noto, è rappresentato dal rapporto sinistri a premi, detto anche loss ratio. Questo indicatore prevede una perdita tecnica per l’impresa assicurativa se il suo valore supera il 100%. Qui di seguito la cosiddetta triangolazione, ovvero la tavola che espone l’evoluzione del loss ratio a partire dall’anno in cui il sinistro viene denunciato, rivalutato in base agli aggiornamenti al termine di ciascun anno della durata di vita del sinistro stesso, fino alla sua chiusura.

I dati confermano la sistematica perdita tecnica per i rischi delle strutture pubbliche. Le strutture private registrano margini positivi per le generazioni più recenti, a partire dal 2014-2015, ma presentano perdite superiori a quelle delle strutture pubbliche per le generazioni precedenti. La redditività dell’assicurazione del personale sanitario è invece abbastanza positiva, con un loss ratio del 51,9% per le denunce del 2019, in miglioramento rispetto al corrispondente valore dell’anno precedente.

Non viene tenuto conto però dei costi di gestione, che per questo ramo sono assai elevati, sia per quanto riguarda le spese di acquisizione (le commissioni rilasciate agli intermediari) sia per i costi della manodopera occupata, rapportati alla lunga durata del sinistro medio. Se si sommassero i costi di gestione al loss ratio, la percentuale che ne scaturirebbe dovrebbe essere aumentata di almeno una trentina di punti, il che ricondurrebbe in perdita la maggioranza dei rischi assicurati.

© RIPRODUZIONE RISERVATA

👥