Captive companies

Rappresentano uno strumento di finanziamento del rischio in cui un’azienda assicura sé stessa, trattenendo il rischio all’interno del proprio gruppo e creando ad hoc una società autorizzata a fornire copertura a tutte le imprese affiliate e controllate

12/10/2023

Dal termine inglese che significa prigioniero, una compagnia captive è un’impresa di assicurazione il cui compito è fornire copertura ai rischi dell’azienda che la fonda (o azienda madre) e alle eventuali altre società che fanno parte del suo gruppo.

L’appellativo deriva dal fatto che tale compagnia risulta prigioniera del capitale dell’azienda cui appartiene. Questo è infatti detenuto integralmente, o in larghissima parte, dalla società madre e i rischi assicurati ricadono finanziariamente a carico della stessa. Per gestirli, la captive ricorre alla riassicurazione, che offre il duplice vantaggio di eliminare o ridurre al minimo i costi dell’intermediazione assicurativa, e di poter approfittare di premi assicurativi all’ingrosso, a seconda del numero e dell’ubicazione delle società oggetto del programma.

Accade pure che, dopo un certo periodo di rodaggio, le assicurazioni captive riescano a sfruttare le competenze acquisite e le relazioni dell’azienda da cui dipendono, per estendere il proprio raggio d’azione su altre imprese, le quali possono appartenere alla stessa filiera o essere perfino completamente estranee alle attività della casa madre. In tal modo, la captive può diversificare la rischiosità del proprio gruppo e beneficiare di un’economia di scala.

GESTIRE ESPOSIZIONI DIFFICILI DA ASSICURARE

Le assicurazioni captive rappresentano quindi uno strumento di finanziamento del rischio in cui un’azienda assicura sé stessa, trattenendo il rischio stesso all’interno del proprio gruppo e creando all’uopo una società autorizzata a fornire copertura a tutte le società affiliate e controllate.

È così possibile gestire esposizioni che potrebbero risultare difficili da assicurare e trattenere premi di polizza che verrebbero altrimenti corrisposti agli assicuratori professionali, creando valore per il gruppo di appartenenza, grazie ai benefici finanziari, fiscali e operativi che tale attività comporta.

Ciò, soprattutto, quando i costi assicurativi risultassero particolarmente elevati o nel caso in cui la capacità del mercato fosse interessata da una forte contrazione, come accade nei cosiddetti periodi di hardening di premi e condizioni di garanzia.

Un ruolo fondamentale è quindi giocato proprio dall’opportunità di gestire rischi che potrebbero risultare difficili da piazzare o assicurabili solo a fronte del pagamento di premi particolarmente cospicui.

Le spese d’esercizio di una captive, inoltre, si concentrano soprattutto nel periodo della sua fondazione e sono in genere inferiori al 15-20% dell’ammontare dei premi gestiti, mentre per una normale compagnia assicurativa questo valore può superare il 40%, specialmente in determinati rami.

UNA PIÙ AGILE GESTIONE DELLE FRANCHIGIE

Ma non finisce qui: le captive vengono anche create per migliorare la capacità di un’azienda di gestire le franchigie imposte nelle assicurazioni tradizionali e costituiscono quindi uno strumento per consentire di assumere un maggior controllo dei rischi corsi, ottenendo al contempo una maggiore flessibilità e protezione finanziaria, perché i guadagni così generati possono essere utilizzati per finanziare investimenti strategici, in particolare sul piano della gestione del rischio.

Così come accade nei programmi assicurativi tradizionali, una società captive emette polizze e gestisce i danni, ma ciò che conta è che essa è in grado di offrire alla società madre la possibilità di mantenere e redistribuire i profitti all’interno della sua organizzazione, anziché cederli alle compagnie assicurative tradizionali.

IN QUALI CASI CONVIENE CREARE UNA CAPTIVE

Senza il ricorso a una captive, infine, l’accesso diretto al mercato riassicurativo sarebbe impossibile per una normale azienda, perché, com’è noto, solo gli assicuratori possono cedere i propri rischi alle compagnie riassicuratrici. Tutto questo comporta ovviamente un notevole risparmio sui costi, venendo a mancare alcuni passaggi obbligati di intermediazione.

È chiaro come questo strumento non sia certo alla portata di tutti, ed è dunque importante sottolineare quali siano le condizioni ottimali, oltre agli aspetti squisitamente finanziari, per ricorrere a un programma assicurativo captive.

Da un punto di vista prettamente assicurativo, infatti, ciò può rivelarsi opportuno quando sussistano determinate condizioni. Il rischio assicurabile, ad esempio, potrebbe implicare attività pericolose, che potrebbero risultare poco gradite per i sottoscrittori o che gli stessi potrebbero conoscere poco. In questo caso, una società captive possiederebbe il know-how necessario, in quanto lo stesso risiederebbe già all’interno del gruppo di aziende di cui essa fa parte.

È poi possibile che alcuni tipi di rischio, pur essendo assicurabili con relativa facilità, risultino carissimi da piazzare, tanto da non considerare economicamente conveniente contrarre polizze per coprirli.

Le compagnie petrolifere, ad esempio, avendo l’esigenza di assicurare la responsabilità civile da inquinamento, fanno spesso ricorso a una captive da loro stesse partecipata, per fronteggiare gli alti premi richiesti per questo tipo di copertura.

COSA CAMBIA NELLA GESTIONE DEL RISCHIO

Dal momento che l’andamento tecnico delle polizze emesse viene gestito direttamente all’interno del gruppo, è necessario un approccio strategico nella gestione del rischio, piuttosto che un semplice interesse per l’acquisto dell’assicurazione al prezzo più basso. Ciò comporta un impegno per migliorare il profilo di rischio che caratterizza l’azienda e, conseguentemente, costi di risk management che possono essere assai cospicui.

Ma le motivazioni per ricorrere a una captive possono anche essere assai diverse e dipendere dall’esigenza di offrire una proposta assicurativa alla propria clientela per meglio fidelizzarla. È capitato che una società produttrice di lenti a contatto, ad esempio, abbia voluto offrire ai propri clienti una copertura assicurativa contro il rischio di perdita o rottura delle lenti vendute, e abbia dato vita a una struttura assicurativa captive ad hoc.

L’ASCESA DELLE NORMATIVE CFC

Si è parlato a lungo della convenienza a formare captive companies per via dei risparmi possibili sul piano fiscale, ma tale aspetto ha perso progressivamente di importanza nel corso degli anni, pur avendo caratterizzato a lungo la fortuna di queste società. Nate in Gran Bretagna, le captive hanno trovato un terreno ideale di sviluppo negli Stati Uniti, soprattutto a partire dagli anni ’60, e un ruolo fondamentale è stato qui svolto dalle Isole Bermuda, affermatesi come centro privilegiato per la collocazione di compagnie assicurative di questo tipo, per via del favorevole regime impositivo, che permetteva alle aziende statunitensi di ottenere un notevole vantaggio finanziario.

Ma la collocazione delle società captive nei paradisi fiscali ha iniziato ad avere un rilievo sempre minore dal momento in cui le amministrazioni di molti paesi (Italia inclusa) hanno cominciato a dotarsi di normative definite CFC (Controlled Foreign Companies), che prevedono l’assoggettamento della casa madre ai redditi maturati dalle controllate, incluse le strutture assicurative captive, residenti in paesi noti per applicare politiche privilegiate sul piano fiscale.

La presenza di sempre più numerose ed efficaci legislazioni CFC ha fatto diminuire sensibilmente il peso della questione fiscale nella decisione di ricorrere a una captive, e contribuisce a orientare le aziende verso paesi che offrano un regime tributario più difficilmente contestabile per le normative antielusive. Un esempio tipico in questo senso è rappresentato dalla Repubblica d’Irlanda, che nel 2003 ha uniformato l’aliquota dell’imposta sulle società al 12,5%, spingendo le aziende a scegliere questo paese quale meta ideale per la collocazione di una struttura assicurativa captive.

In ogni caso, come abbiamo accennato, questo aspetto rappresenta oggi solo uno degli elementi determinanti nel favorire l’affermazione di questi strumenti per la gestione del rischio.

UN ULTERIORE POTENZIALE CENTRO DI PROFITTO

Oltre ai vantaggi già evidenziati, c’è da tener conto della possibilità di sfruttare l’accantonamento dei premi che verrebbero altrimenti pagati alle compagnie assicurative.

Com’è noto, l’incasso dei premi avviene in anticipo rispetto al pagamento degli eventuali costi rappresentati dagli indennizzi che verranno liquidati. L’azienda si troverà così a disporre, per periodi di tempo anche non trascurabili, di un volume rilevante di denaro, accantonato per le riserve, che potrà essere in parte investito per recuperare margini positivi, anche quando il rapporto sinistri a premi raggiungesse il 100%.

LE TIPOLOGIE DI CAPTIVE

Per quanto attiene alle tipologie di captive, esistono diverse opzioni per creare un programma di questo tipo.

La captive single parent, ad esempio, è una compagnia creata per assicurare solo l’attività del gruppo e i dipendenti propri o delle società controllate. Secondo Marsh (leader mondiale nell’organizzazione di captive companies, con una quota pari a un quarto del mercato mondiale), questo tipo di società rappresenta circa l’85% del totale delle compagnie create.

Esistono poi le cosiddette captive cells, o captive a celle, che offrono alle aziende i vantaggi di una soluzione captive, con costi di avvio significativamente inferiori, e richiedono meno tempo per essere implementate, rispetto ai tradizionali sistemi di captive monoparentali.

In pratica, la società che gestisce questo tipo di captive, definita come nucleo o core, copre i costi di creazione del sistema e poi affitta le singole celle, come se fossero gli appartamenti di un condominio, alle organizzazioni che desiderano utilizzare una captive.

Le cellule mantengono le loro attività e passività, separatamente da quelle degli altri condomini, e non hanno alcun contatto o coinvolgimento con le altre. Ogni azienda è tenuta a capitalizzare la propria cella, sulla base del rischio trattenuto. Il nucleo, ovvero la core company, costituisce una singola entità che contribuisce con il capitale necessario a creare la struttura vincolata delle celle, detiene le licenze, gestisce le attività amministrative, tiene sotto controllo la normativa da rispettare e gestisce i rapporti con i regolatori e gli altri fornitori dei servizi necessari.

Il nucleo è in genere sponsorizzato da un assicuratore, un broker assicurativo, un captive manager o un’agenzia, e negozia contratti con chiunque gestisca il funzionamento quotidiano della captive, in base a tariffe stabilite, fornendo a ciascuna cellula l’accesso alla gestione per una frazione del costo che dovrebbe pagare al di fuori di essa. Le cellule beneficiano così di numerosi vantaggi e possono concentrarsi esclusivamente sul soddisfacimento dei bisogni dei loro assicurati.

Esistono poi le soluzioni definite come Rrg, o risk retention group, che sono disponibili negli Stati Uniti. In questo caso, aziende con esigenze assicurative simili dividono il possesso di una compagnia di assicurazione di responsabilità civile, per condividere rischi che sono molto complessi da gestire (soprattutto in questo mercato), come la medical malpractice o la responsabilità da circolazione degli autoveicoli.

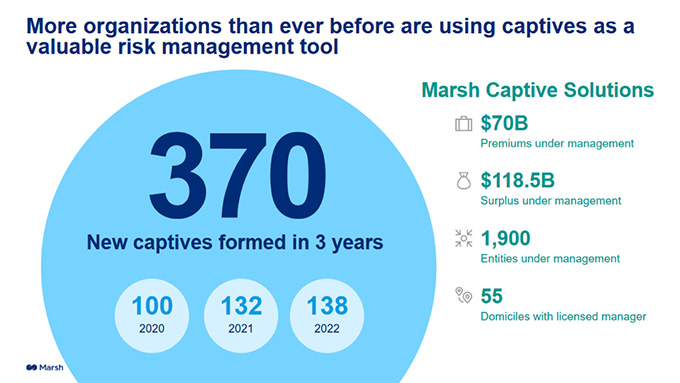

Nel rapporto intitolato 2023 Captive Landascape, Marsh informa che il numero di aziende che utilizzano questo strumento assicurativo cresce ogni anno e che un quarto delle captive di nuova formazione è costituita da captive cells, a dimostrazione di quanto risulti interessante, in questa fase di mercato, il ricorso a questo formidabile meccanismo per il finanziamento del rischio.

L’appellativo deriva dal fatto che tale compagnia risulta prigioniera del capitale dell’azienda cui appartiene. Questo è infatti detenuto integralmente, o in larghissima parte, dalla società madre e i rischi assicurati ricadono finanziariamente a carico della stessa. Per gestirli, la captive ricorre alla riassicurazione, che offre il duplice vantaggio di eliminare o ridurre al minimo i costi dell’intermediazione assicurativa, e di poter approfittare di premi assicurativi all’ingrosso, a seconda del numero e dell’ubicazione delle società oggetto del programma.

Accade pure che, dopo un certo periodo di rodaggio, le assicurazioni captive riescano a sfruttare le competenze acquisite e le relazioni dell’azienda da cui dipendono, per estendere il proprio raggio d’azione su altre imprese, le quali possono appartenere alla stessa filiera o essere perfino completamente estranee alle attività della casa madre. In tal modo, la captive può diversificare la rischiosità del proprio gruppo e beneficiare di un’economia di scala.

GESTIRE ESPOSIZIONI DIFFICILI DA ASSICURARE

Le assicurazioni captive rappresentano quindi uno strumento di finanziamento del rischio in cui un’azienda assicura sé stessa, trattenendo il rischio stesso all’interno del proprio gruppo e creando all’uopo una società autorizzata a fornire copertura a tutte le società affiliate e controllate.

È così possibile gestire esposizioni che potrebbero risultare difficili da assicurare e trattenere premi di polizza che verrebbero altrimenti corrisposti agli assicuratori professionali, creando valore per il gruppo di appartenenza, grazie ai benefici finanziari, fiscali e operativi che tale attività comporta.

Ciò, soprattutto, quando i costi assicurativi risultassero particolarmente elevati o nel caso in cui la capacità del mercato fosse interessata da una forte contrazione, come accade nei cosiddetti periodi di hardening di premi e condizioni di garanzia.

Un ruolo fondamentale è quindi giocato proprio dall’opportunità di gestire rischi che potrebbero risultare difficili da piazzare o assicurabili solo a fronte del pagamento di premi particolarmente cospicui.

Le spese d’esercizio di una captive, inoltre, si concentrano soprattutto nel periodo della sua fondazione e sono in genere inferiori al 15-20% dell’ammontare dei premi gestiti, mentre per una normale compagnia assicurativa questo valore può superare il 40%, specialmente in determinati rami.

UNA PIÙ AGILE GESTIONE DELLE FRANCHIGIE

Ma non finisce qui: le captive vengono anche create per migliorare la capacità di un’azienda di gestire le franchigie imposte nelle assicurazioni tradizionali e costituiscono quindi uno strumento per consentire di assumere un maggior controllo dei rischi corsi, ottenendo al contempo una maggiore flessibilità e protezione finanziaria, perché i guadagni così generati possono essere utilizzati per finanziare investimenti strategici, in particolare sul piano della gestione del rischio.

Così come accade nei programmi assicurativi tradizionali, una società captive emette polizze e gestisce i danni, ma ciò che conta è che essa è in grado di offrire alla società madre la possibilità di mantenere e redistribuire i profitti all’interno della sua organizzazione, anziché cederli alle compagnie assicurative tradizionali.

IN QUALI CASI CONVIENE CREARE UNA CAPTIVE

Senza il ricorso a una captive, infine, l’accesso diretto al mercato riassicurativo sarebbe impossibile per una normale azienda, perché, com’è noto, solo gli assicuratori possono cedere i propri rischi alle compagnie riassicuratrici. Tutto questo comporta ovviamente un notevole risparmio sui costi, venendo a mancare alcuni passaggi obbligati di intermediazione.

È chiaro come questo strumento non sia certo alla portata di tutti, ed è dunque importante sottolineare quali siano le condizioni ottimali, oltre agli aspetti squisitamente finanziari, per ricorrere a un programma assicurativo captive.

Da un punto di vista prettamente assicurativo, infatti, ciò può rivelarsi opportuno quando sussistano determinate condizioni. Il rischio assicurabile, ad esempio, potrebbe implicare attività pericolose, che potrebbero risultare poco gradite per i sottoscrittori o che gli stessi potrebbero conoscere poco. In questo caso, una società captive possiederebbe il know-how necessario, in quanto lo stesso risiederebbe già all’interno del gruppo di aziende di cui essa fa parte.

È poi possibile che alcuni tipi di rischio, pur essendo assicurabili con relativa facilità, risultino carissimi da piazzare, tanto da non considerare economicamente conveniente contrarre polizze per coprirli.

Le compagnie petrolifere, ad esempio, avendo l’esigenza di assicurare la responsabilità civile da inquinamento, fanno spesso ricorso a una captive da loro stesse partecipata, per fronteggiare gli alti premi richiesti per questo tipo di copertura.

COSA CAMBIA NELLA GESTIONE DEL RISCHIO

Dal momento che l’andamento tecnico delle polizze emesse viene gestito direttamente all’interno del gruppo, è necessario un approccio strategico nella gestione del rischio, piuttosto che un semplice interesse per l’acquisto dell’assicurazione al prezzo più basso. Ciò comporta un impegno per migliorare il profilo di rischio che caratterizza l’azienda e, conseguentemente, costi di risk management che possono essere assai cospicui.

Ma le motivazioni per ricorrere a una captive possono anche essere assai diverse e dipendere dall’esigenza di offrire una proposta assicurativa alla propria clientela per meglio fidelizzarla. È capitato che una società produttrice di lenti a contatto, ad esempio, abbia voluto offrire ai propri clienti una copertura assicurativa contro il rischio di perdita o rottura delle lenti vendute, e abbia dato vita a una struttura assicurativa captive ad hoc.

L’ASCESA DELLE NORMATIVE CFC

Si è parlato a lungo della convenienza a formare captive companies per via dei risparmi possibili sul piano fiscale, ma tale aspetto ha perso progressivamente di importanza nel corso degli anni, pur avendo caratterizzato a lungo la fortuna di queste società. Nate in Gran Bretagna, le captive hanno trovato un terreno ideale di sviluppo negli Stati Uniti, soprattutto a partire dagli anni ’60, e un ruolo fondamentale è stato qui svolto dalle Isole Bermuda, affermatesi come centro privilegiato per la collocazione di compagnie assicurative di questo tipo, per via del favorevole regime impositivo, che permetteva alle aziende statunitensi di ottenere un notevole vantaggio finanziario.

Ma la collocazione delle società captive nei paradisi fiscali ha iniziato ad avere un rilievo sempre minore dal momento in cui le amministrazioni di molti paesi (Italia inclusa) hanno cominciato a dotarsi di normative definite CFC (Controlled Foreign Companies), che prevedono l’assoggettamento della casa madre ai redditi maturati dalle controllate, incluse le strutture assicurative captive, residenti in paesi noti per applicare politiche privilegiate sul piano fiscale.

La presenza di sempre più numerose ed efficaci legislazioni CFC ha fatto diminuire sensibilmente il peso della questione fiscale nella decisione di ricorrere a una captive, e contribuisce a orientare le aziende verso paesi che offrano un regime tributario più difficilmente contestabile per le normative antielusive. Un esempio tipico in questo senso è rappresentato dalla Repubblica d’Irlanda, che nel 2003 ha uniformato l’aliquota dell’imposta sulle società al 12,5%, spingendo le aziende a scegliere questo paese quale meta ideale per la collocazione di una struttura assicurativa captive.

In ogni caso, come abbiamo accennato, questo aspetto rappresenta oggi solo uno degli elementi determinanti nel favorire l’affermazione di questi strumenti per la gestione del rischio.

UN ULTERIORE POTENZIALE CENTRO DI PROFITTO

Oltre ai vantaggi già evidenziati, c’è da tener conto della possibilità di sfruttare l’accantonamento dei premi che verrebbero altrimenti pagati alle compagnie assicurative.

Com’è noto, l’incasso dei premi avviene in anticipo rispetto al pagamento degli eventuali costi rappresentati dagli indennizzi che verranno liquidati. L’azienda si troverà così a disporre, per periodi di tempo anche non trascurabili, di un volume rilevante di denaro, accantonato per le riserve, che potrà essere in parte investito per recuperare margini positivi, anche quando il rapporto sinistri a premi raggiungesse il 100%.

Queste disponibilità finanziarie potranno quindi rendere la captive un ulteriore centro di profitto del gruppo al quale appartiene, senza contare i benefici derivanti dalla centralizzazione della gestione del rischio, in termini di uniformità delle coperture e miglioramento del livello di risk management. Come si è accennato, infatti, un programma assicurativo captive può aiutare un’organizzazione a ridurre le criticità e i rischi, siano essi già noti o emergenti, migliorandone il controllo e quindi la redditività economica generale.

Per quanto attiene alle tipologie di captive, esistono diverse opzioni per creare un programma di questo tipo.

La captive single parent, ad esempio, è una compagnia creata per assicurare solo l’attività del gruppo e i dipendenti propri o delle società controllate. Secondo Marsh (leader mondiale nell’organizzazione di captive companies, con una quota pari a un quarto del mercato mondiale), questo tipo di società rappresenta circa l’85% del totale delle compagnie create.

Esistono poi le cosiddette captive cells, o captive a celle, che offrono alle aziende i vantaggi di una soluzione captive, con costi di avvio significativamente inferiori, e richiedono meno tempo per essere implementate, rispetto ai tradizionali sistemi di captive monoparentali.

In pratica, la società che gestisce questo tipo di captive, definita come nucleo o core, copre i costi di creazione del sistema e poi affitta le singole celle, come se fossero gli appartamenti di un condominio, alle organizzazioni che desiderano utilizzare una captive.

Le cellule mantengono le loro attività e passività, separatamente da quelle degli altri condomini, e non hanno alcun contatto o coinvolgimento con le altre. Ogni azienda è tenuta a capitalizzare la propria cella, sulla base del rischio trattenuto. Il nucleo, ovvero la core company, costituisce una singola entità che contribuisce con il capitale necessario a creare la struttura vincolata delle celle, detiene le licenze, gestisce le attività amministrative, tiene sotto controllo la normativa da rispettare e gestisce i rapporti con i regolatori e gli altri fornitori dei servizi necessari.

Il nucleo è in genere sponsorizzato da un assicuratore, un broker assicurativo, un captive manager o un’agenzia, e negozia contratti con chiunque gestisca il funzionamento quotidiano della captive, in base a tariffe stabilite, fornendo a ciascuna cellula l’accesso alla gestione per una frazione del costo che dovrebbe pagare al di fuori di essa. Le cellule beneficiano così di numerosi vantaggi e possono concentrarsi esclusivamente sul soddisfacimento dei bisogni dei loro assicurati.

Esistono poi le soluzioni definite come Rrg, o risk retention group, che sono disponibili negli Stati Uniti. In questo caso, aziende con esigenze assicurative simili dividono il possesso di una compagnia di assicurazione di responsabilità civile, per condividere rischi che sono molto complessi da gestire (soprattutto in questo mercato), come la medical malpractice o la responsabilità da circolazione degli autoveicoli.

Nel rapporto intitolato 2023 Captive Landascape, Marsh informa che il numero di aziende che utilizzano questo strumento assicurativo cresce ogni anno e che un quarto delle captive di nuova formazione è costituita da captive cells, a dimostrazione di quanto risulti interessante, in questa fase di mercato, il ricorso a questo formidabile meccanismo per il finanziamento del rischio.

© RIPRODUZIONE RISERVATA